北上广深,谁是中国最赚钱的机场?

机场代表了旅途的起点与终点,不论再早的出发或是再晚的到达,机场永远灯火通明、人来人往。

北京、上海、广州、深圳,中国四大城市里,谁是最赚钱的机场?

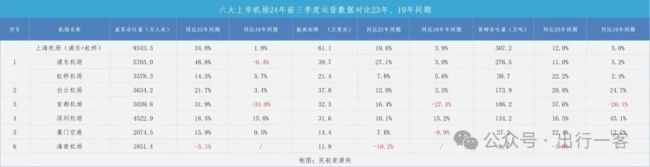

《财经》梳理发现,2024年前三季度,北京首都机场(00694.HK)、上海机场(600009.SH)、白云机场(600004.SH)和深圳机场(000089.SZ)营收分别为41.09亿元、91.91亿元、53亿元和34.65亿元,恢复至疫情前的50.6%、112%、86.7%和123.3%。

除北京首都机场因为大兴机场分流等原因还在亏损,三大机场均实现盈利,上海机场前三季度净利取得12.02亿元,白云机场录得6.68亿元,深圳机场为3.27亿元,分别是2019年同期的30.1%、103.4%和68.1%。在中国,机场的营业收入主要分为两部分:航空性收入和非航空性收入。航班每起降一次,机场就挣一份固定的服务费。而每一个匆匆的脚步都没有白白从航站楼走过,庞大的客流量才是机场变现的主力,比如机场广告、免税收入,大型机场的非航空性收入都占半壁江山以上。

图源:IC

民航专家于占福认为,中国头部机场企业在航空收入方面,受益于航班起降架次和旅客人数的继续增长,获得了很好的基本盘保障。非航业务的经营智慧和水平,比如能否推出更具有刚性和普适性的消费服务(如价格更为亲和的餐饮和日常零售)并且提高旅客的消费频率(即引导旅客形成在机场内驻足消费的习惯),对于后续利润的增长,是更为关键的驱动。

客流回归,营收也回来了

在中国,机场的营业收入主要分为两部分:航空性收入和非航空性收入。最基础就是航空性收入,收费对象为各大航空公司,主要包括起降费、停场费、客桥费、旅客服务费、安检费五种,均实行政府指导价。根据中国民航局发布的《民用机场收费改革实施方案》及《民用机场收费标准调整方案》,不同类别的机场、国内/外航线的收费标准不同。举个例子,一架达到最大起飞重量79吨、载客180人的空客A320neo在首都机场(一类1级机场)起降一次,航司需向机场支付1896元的起降费,6120元的旅客服务费和1440元的安检费。而在厦门机场(二类机场),这三个数字则变为2054元、7560元和1800元。如果这架飞机执飞国际航线,那不论何种机场,起降费、旅客服务费和安检费统一为3360元、12600元和2160元。总而言之,机场类别越高,航空性收入的标准收费越低;国际及港澳航线收费标准普遍高于国内航线;在统一的收费标准下,影响机场赚多赚少的关键因素,就在于飞机起飞架次和旅客及货邮吞吐量。2024年,整个民航市场加速复苏。中国航协于10月25日宣布,预计全年旅客和货运量将分别超过7.2亿人次和850万吨,均创历史新高。

北京大兴国际机场图源:IC

在客流量方面,北京首都机场的客流受大兴机场分流效应,仅为疫情前水平的67%,因此营收恢复水平也处于四大机场之末;其余三家客流恢复水平都很不错,深圳和上海的营收超疫情前水平,白云也恢复了约九成。在这种情况下,四大上市机场的业绩自然而然呈现增长状态。据财报数据,北上广深四大上市机场营收同比均显著增长,2024年前三季度,首都机场、上海机场、白云机场和深圳机场营收分别为41.09亿元、91.91亿元、53亿元和34.65亿元,恢复至疫情前的50.6%、112%、86.7%和123.3%。客流渐渐回归,营收稳步提升,除首都机场的三大机场均实现盈利,上海机场前三季度净利取得12.02亿元,白云机场录得6.68亿元,深圳机场为3.27亿元,分别是2019年同期的30.1%、103.4%和68.1%。首都机场净利录得-4.6亿元,作为四大机场中唯一仍未实现“扭亏为盈”的企业,亏损的原因到底在哪?官方给出了两条原因:第一,北京大兴机场的分流影响;第二,国际业务尚未完全恢复。曾几何时,首都机场还有着超1亿人次的旅客吞吐量,是国内唯一一家实现年度旅客吞吐量破亿的机场。北京大兴国际机场对首都机场的分流影响不容小觑,2024年前三季度旅客吞吐量5040万人次,为疫情前水平的67%左右,利润自然而然就少了。

图源:IC

再看净值高的国际业务,首都机场的国际业务虽已在快速恢复,但慢于行业整体。2024年上半年首都机场国际客流达569万人次,同比增加225.7%,恢复至疫情前同期48.3%;国际航班起降3.2万次,同比增加124%,恢复至疫情前的50%。对比行业整体,据民航局数据,2024上半年总计完成国际旅客运输量2967.3万人次,同比增长254.4%,客运规模恢复至2019年同期的81.7%。不过,相较于前两年的巨亏,2024年首都机场已实现大幅减亏,伴随着国内民航恢复发展的基础持续加固,首都机场也对此后经营表现出坚定的信心和决心。可以看出,整体营收恢复水平和客流恢复水平趋势保持一致。总而言之,机场做的是“流量”生意,客流量是机场收入的决定性因素,有人的机场才能赚钱。

机场做的是流量变现生意

如果说航空性业务是基于机场的公共交通枢纽属性,那非航空性业务则是机场“人来人往”的特点而衍生出的商业属性,比如机场内的餐厅、免税商铺以及机场内大屏广告等。与实行政府指导价的航空性业务不同,根据中国民航局2017年发布的《民用机场收费标准调整方案》,非航空性业务的收费标准主要实行市场调节价——这种市场化竞争及议价能力是影响机场行业竞争力及盈利能力的重要因素。

白云机场的广告业务,就是极为典型的将旅客流量变现的非航业务。2023年5月,白云机场将T1和T2航站楼的广告媒体资源,分别交由迪岸双赢集团和北京沃捷代理经营,据合同规定,第一经营年度广告发布费基准价位分别为2.86亿元和3.98亿元,此后年度广告发布费取决于实际旅客吞吐量,若旅客吞吐量高于5000万人次,广告发布费相应增加。

广州白云机场图源:IC

也就意味着,只要白云机场一个经营年度内旅客吞吐量高于5000万人次,就能拿到至少6.84亿元的保底收入。非航业务里,最赚钱的还是免税业务。疫情前,上海机场凭借有“利润奶牛”之称的免税业务实现超50亿元的年利润,股价最高曾飙涨至87元左右/股,被外界誉为“机场茅”。按照日上上海与上海机场最初签订的免税合同,采取“月保底销售提成”和“月实际销售提成”两者取高的模式,提成比例高达42.5%,这也意味着,机场通过“下有保底、上不封顶”可实现旱涝保收。2017年至2019年,日上上海向上海机场支付的免税店租金分别为25.55亿元、36.81亿元和52.10亿元,占当年营业收入的31.69%、39.53%和47.60%。但疫情后,其一是免税行业经营渠道由原来的口岸免税为主变为“离岛+口岸+市内+电商”等多渠道模式,消费者涌向更具性价比的渠道,其二是国际航班还没有完全恢复,机场口岸免税红利几乎消散殆尽。财报显示,2024年上半年上海机场实现相关免税合同收入6.48亿元,而2019年上半年为19.27亿元,不足其35%。而根据最初版合同,2024年上海机场保底销售提成本应在74.64亿元。免税红利难以为继,以免税收入为核心贡献利润的上海机场和首都机场受影响最大。上半年首都机场的免税收入为7.9亿元,仅恢复到19年3成水平。上海机场免税收入仅10.7亿元,仅恢复到19年的38%。

图源:IC

上海机场再2024年上半年净利润是8.15亿元,而2019年同期净利润则达到了近27亿元,恢复不及三成。对比之下,由于免税业务未成气候,广、深机场的非航核心业务是广告业务,在疫情后凸显出较强韧性。上半年白云机场净利4.38亿元,而2019年同期为4.28亿元,已超越疫情前水平;深圳机场净利润录得1.74亿元,恢复至疫情前六成左右。例如,深圳机场的广告业务就成为其重要盈利点。2023年年报显示,深圳机场的航空广告业务实现实现营业利润3.76亿元,占总营业利润的七成以上。2024年上半年,深圳机场的航空广告实现营业利润1.88亿元,恢复至2019年的130%。

对于任何一家机场来说,航空性业务是第一曲线,非航空性业务是第二曲线。航空业务考验一家公司的航班客流管理能力,非航空业务是评价一个机场运营能力强弱的重要指标。大型国际枢纽机场愈发重视机场商业的发展,通过将旅客流量优势转化为经营收入,利用非航业务获取利润,反哺航空业务,使航空性收费保持较低水平,以吸引更多航空公司驻场运营,进而形成良性循环。根据民航智库的研究,国际上主要大型机场的平均非航空业务收入占总收入比例高达60%以上,美国丹佛机场更是高达78%。根据中国民航网报道,疫情前国内大型机场的非航业务收入占比呈现扩大趋势,2019年北京首都机场和上海浦东机场非航收入已经超过60%。于占福认为,非航业务的经营智慧和水平,将是头部机场后续净利润水平走向更为关键的驱动。